Ab wann kann ich vom Traden leben?

Inhalt

Welches Einkommen man zum Leben braucht

Wer träumt nicht davon? Am Strand abhängen und nebenbei von seinen Gewinnen aus dem Aktiengeschäft oder Trading zu leben.

Ob dieser Traum Realität werden kann, hängt natürlich von den individuellen Lebensumständen, den Erwartungen und dem gewünschten Lebensstil ab. Das Durchschnittsgehalt (brutto) in Deutschland lag im Jahr 2024 bei etwas mehr als 50.000 € [1]. Natürlich kann man auch mit weniger leben, aber für viele kann dies eine Orientierung für ein komfortables Einkommen sein. Zur weiteren Betrachtung wird dieses Jahreseinkommen als Zielgröße angenommen.

Nach Abzug von Steuern und Sozialabgaben bleiben einem Angestellten in Deutschland etwa 32.000 € netto [2]. Der genaue Netto-Betrag kann natürlich etwas variieren aufgrund bestimmter Eingangsgrößen wie Steuerklasse, Zusatzbeitrag für die Krankversicherung oder der Mitgliedschaft in der Kirche. Trader erzielen hingegen Kapitalerträge, die mit 25 % Kapitalertragssteuer plus 5,5 % Solidaritätszuschlag versteuert werden. Dies entspricht einer steuerlichen Belastung von insgesamt 26,38 %. Nach Abzug des Freibetrags von 1.000 € bleiben Netto-Einkünfte von etwa 37.000 €. Kirchensteuer wird in beiden Fällen nicht berücksichtigt. Bei den Einkünften aus Kapitalerträgen zeigt sich demnach ein steuerlicher Vorteil gegenüber Einkünften aus nichtselbstständiger Arbeit. Doch um vom Trading leben zu können, müssen Gewinne dauerhaft erzielt werden.

Das Ziel ist es also, jährlich 50.000 € zu erwirtschaften – das entspricht der Differenz zwischen Einnahmen und Ausgaben bzw. den Gewinnen nach Abzug der Verluste aus dem Trading. Das Ziel wäre demnach auch erreicht, wenn Verluste aus dem Trading von 100.000 € bei gleichzeitigen Gewinnen von 150.000 € aus dem Trading generiert würden.

Um dieses Ziel zu erreichen, sind grundsätzlich zwei Ansätze zu unterscheiden: Ich starte mit einem bestimmten Kapital und versuche als aktiver Trader im Schnitt jedes Jahr 50.000 € zu erzielen. Die Inflation soll zur Vereinfachung bei der folgenden Betrachtung keine Rolle spielen. Während das Leben als aktiver Trader für Einige eine attraktive Vorstellung sein kann, steht für andere das Ziel im Vordergrund möglichst nichts tun zu müssen und das Geld für sich arbeiten zu lassen. Das wäre dann der zweite Ansatz: Das Generieren von passivem Einkommen in Höhe von jährlich 50.000 €.

Leben als aktiver Trader

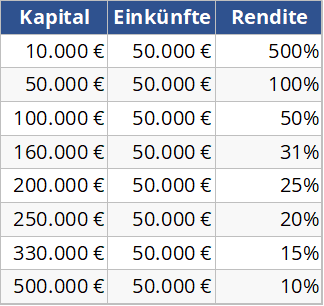

Letztendlich dreht sich die Frage darum, welche Rendite jährlich erzielt werden muss und dies ist wiederum abhängig vom Ausgangskapital, mit dem gehandelt werden kann. Die folgende Tabelle zeigt eine Übersicht über die notwendige Rendite, um 50.000 € zu erzielen bei unterschiedlichem Kapital.

Je geringer das Kapital, desto höher muss die jährliche Rendite sein. Bei nur 10.000 € Startkapital müsste eine theoretische Rendite von 500 % erzielt werden. Ich denke, dass mir niemand widersprechen wird, wenn ich sage, dass dieses Ziel unrealistisch ist. Um solche Renditen zu erzielen, müsste man mit Hebeln und Fremdkapital arbeiten. Das wäre erstens mit einem enormen Risiko verbunden und zweitens vollkommen unsicher, ob so eine Rendite gelingen kann. Mit einem Kapital von 50.000 € wäre eine jährliche Verdopplung nötig, was ebenfalls kaum realistisch ist. Da man an der Börse grundsätzlich keine gesicherten Renditen erwarten kann, kann man erst recht nicht davon ausgehen, jedes Jahr stabil gleiche Renditen zu erzielen. Sicherlich ist es möglich in einem herausragenden Jahr eine 100 %-Rendite zu erzielen. Aber von stabilen Lebensverhältnissen ist man noch weit entfernt.

Wenn man im Schnitt 30 % Rendite mit einer Strategie erzielt, ist das ein herausragend guter Wert. Hierfür würde man etwa 160.000 € Kapital benötigen. Mit der Momentum-Strategie hätte man in den letzten 20 Jahren im Schnitt dieses Ziel erreicht. Aber auch hier gilt zu beachten, dass nicht jedes Jahr stabil 30 % Rendite erreicht werden, es kann auch einzelne nicht erfolgreiche Jahre geben, die man dann ebenfalls überstehen oder in guten Jahren Reserven aufbauen müsste. Nichtsdestotrotz bewegen wir uns langsam im realistischen Bereich an Mindestkapital, welches benötigt würde, um das Ziel von 50.000 € jährlichen Einnahmen als aktiver Trader zu erreichen. Viel hängt natürlich von der jeweiligen Strategie ab und der Risikobereitschaft des Traders. Mit der Aufnahme von Fremdkapital über Hebel ist natürlich auch weniger Ausgangskapital notwendig, verbunden jedoch mit wesentlich mehr Risiko.

Bei einem Startkapital von 250.000 € würden die 50.000 € 20% Rendite entsprechen, was mit den richtigen Strategien durchaus realistisch ist. Bei einem konservativeren Ansatz mit 10 % Rendite jährlich, wäre ein Kapital von 500.000 € erforderlich – eine Zielmarke, welche machbar erscheint. Dies kann beinahe schon mit einfachen Buy&Hold-Strategien durchschnittlich und je nach Betrachtungszeitraum erzielt werden. Aber der Punkt ist und bleibt die Volatilität und insbesondere bei Buy&Hold-Strategien wird es immer einzelne Jahre geben, in denen die Börsen crashen und wir erhebliche Verluste erleiden müssten.

Ein weiterer Aspekt bei diesem Ansatz ist, dass wir nicht vom sogenannten Zinseszinseffekt profitieren. Erwirtschaftetes Kapital kann nicht zur Wiederanlage verwendet werden, da wir davon ausgehen, dass die erzielten Einkünfte zur Bestreitung des Lebensunterhalts aufgewendet werden. Eine Mischung aus Leben aus den Tradinggewinnen und Wiederanlegen zur Nutzung des Zinseszinseffektes und zur Ansparung von Reserven bei gleichzeitiger Risikostreuung durch verschiedene Strategien kann hier eine alternative Lösung darstellen.

Mit passivem Einkommen zum Erfolg

Im zweiten Fall – und das wäre natürlich der noch bequemere Weg – gehen wir davon aus, dass wir faul am Strand liegen und das Geld für sich arbeitet und uns jedes Jahr 50.000 € Einkünfte erzielt.

Daneben gibt es auch noch Mittelwege z.B. die Nutzung von Strategien mit minimalem Aufwand wie bei der Momentum-Strategie, bei der man einmal im Monat tätig wird. In der übrigen Zeit kann man natürlich weiterhin am Strand abhängen. Der bequemste Weg wäre jedoch eine passive Strategie über den Aufbau eines Portfolios mit Aktien, bei dem man über die Ausschüttungen bzw. Dividenden lebt. Die Höhe der Dividendenrendite hängt natürlich an verschiedensten Faktoren, insbesondere an der Höhe der Ausschüttungen und dem aktuellen Kurs des einzelnen Titels.

Für diese Betrachtung soll angenommen werden, dass man ein Aktienportfolio mit einer durchschnittlichen Dividendenrendite von 5 % zusammenstellt, was in unseren Augen als realistisch einzustufen ist. Je nach Börsenphasen können auch höhere oder niedrigere Dividendenrenditen zum Zeitpunkt des Kaufs der Aktien erzielt werden.

Mit dieser Annahme ist es eine leichte Rechenaufgabe. Um hier jährliche Einkünfte in Höhe von 50.000 € zu erzielen ohne weiteres Eingreifen, also komplett passiv, wäre ein Portfolio in Höhe von einer Mio. € notwendig. In diesem Fall stellt sich für die meisten Anleger weniger die Frage, welches Kapital für das Ziel benötigt wird, sondern wie lange man benötigt, um dieses zu erhalten.

Bei der Berechnung gehen wir von einer Betrachtung in Jahresscheiben mit einer jährlichen Rendite aus. Es handelt sich um eine vereinfachte Betrachtung, bei der einmal jährlich steuerliche Abzüge in Höhe von insgesamt 26,38 % angenommen werden sowie ein Freibetrag von 1.000 €, der keinen steuerlichen Abzügen unterliegt. Ferner wird unterstellt, dass das Kapital permanent reinvestiert wird, sodass der Zinseszinseffekt greift, d.h. bei gleichbleibender Rendite erreichen wir einen überproportionalen Anstieg der Nettoeinkünfte auf lange Sicht, da die Rendite nicht nur auf das Startkapital wirkt, sondern ebenso auf die jeweils reinvestierten Einkünfte.

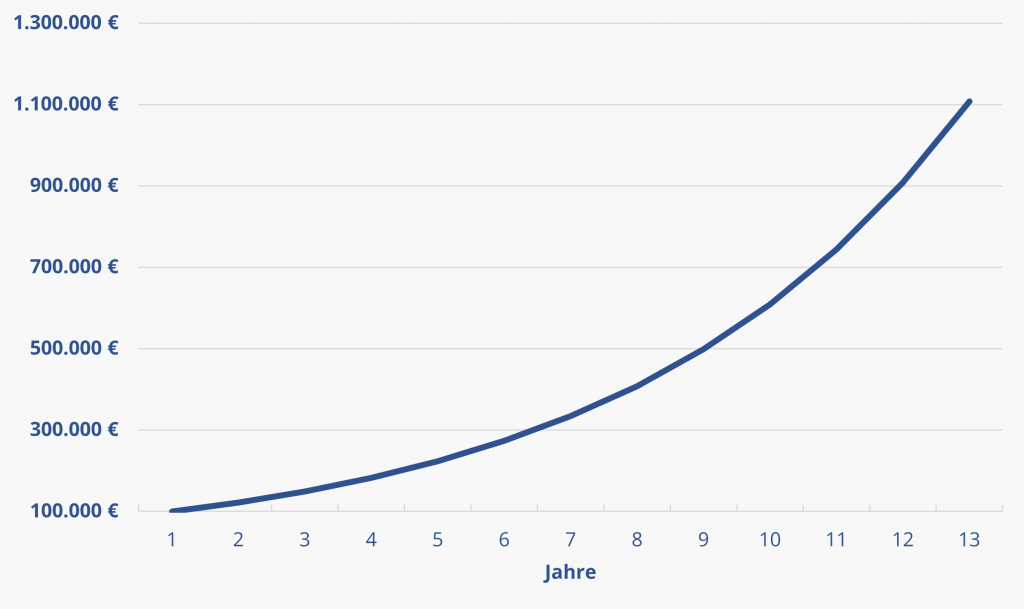

Bei einem Startkapital von 10.000 € und einer durchschnittlichen jährlichen Rendite von 10 % beträgt unser Kapital nach 62 Jahren eine Million € (vgl. Abbildung 1). Das mag sich im ersten Moment wenig attraktiv anhören. Aus der Perspektive, dass man diesen Betrag für seine Kinder anlegt und diese unabhängig von ihrem späteren beruflichen Werdegang als Millionäre in den Ruhestand gehen, ist das zumindest ein spannender Ansatz.

Wer jedoch nicht so viel Zeit hat, braucht entweder mehr Rendite oder mehr zu investierendes Kapital – oder beides. Wenn ich die Rendite im Schnitt auf 20 % verdopple, halbiert sich beinahe die benötigte Zeit auf dann 34 Jahre bis zur Million. In einer vergleichbaren Zeit mit 33 Jahren schaffe ich das Ziel bei 10 % Rendite, wenn ich das zehnfache Ausgangskapital zur Verfügung habe, nämlich 100.000 €.

Bei einer jährlichen Rendite von 20 % mit einem Startkapital von 100.000 € werden noch 18 Jahre bis zur Million benötigt, was für den ein oder anderen schon attraktiv sein kann. Wenn man in der Vergangenheit eine Strategie vergleichbar der Momentum-Strategie umgesetzt hätte, wären in der Beispielrechnung bei 30 % Rendite die Million bereits nach 13 Jahren erreicht (vgl. Abbildung 2)!

Letztendlich sind dies nur Berechnungsbeispiele, welche stark abhängig sind von den unterstellten Prämissen. Die wichtigsten Parameter sind das Startkapital, die richtigen Strategien und vor allem Zeit. Und nicht zuletzt ist das Ziel natürlich auch individuell abhängig von den persönlichen Lebensumständen. Gleichzeitig zeigen die Berechnungsbeispiele aber auch auf, dass der Traum vom passiven Einkommen nicht unrealistisch ist.

Quellenangaben:

[1] Kununu: https://campaigns.kununu.com/gehaltscheck/ (aufgerufen am 07.03.2025)

[2] Brutto-Netto-Rechner: https://www.brutto-netto-rechner.info/index.php (aufgerufen am 07.03.2025)